LA SOCIÉTÉ D’EXERCICE LIBÉRAL (SEL)

Médecins, Chirurgiens-Dentistes, Orthodontistes, Ophtalmos, Médecins spécialistes, Anesthésistes, Avocats, Vétérinaires, Infirmiers libéraux, kinésithérapeutes, la profession libérale se présente comme une activité de prestation intellectuelle ou conceptuelle réalisée sous l’ordre de la personne accomplissant la prestation. Pour que ces professions libérales puissent exercer leur activité professionnelle dans le cadre avantageux des sociétés de capitaux, elles peuvent créer les SEL ou Société d’Exercice Libéral. Elle se présente comme une nouvelle manière de pratiquer les professions libérales avec les avantages des sociétés de capitaux.

Pour vous accompagner dans la constitution d’une SEL, faites appel à la société Gérard De Bruyker Conseil & Associés spécialisée dans l’accompagnement et le conseil aux professionnels libéraux depuis 1999, avec plus de 750 réalisations de passage en SELARL.

La société d’Exercice Libéral ou SEL se définit comme une forme juridique qui a pour but de faciliter la gestion et la transmission de l’activité libérale en utilisant les structures juridiques déjà existantes calquées sur la SARL, ou la SAS.

Créé par la loi du 31 décembre 1990, le statut de SEL exige que les associés doivent pratiquer la profession libérale au moins à hauteur de 50% et que les dirigeants soient des professionnels libéraux exerçant à l’intérieur de la SEL. La SELARL doit être inscrite au registre du commerce, car elle est réglementée par des décrets adaptées aux sociétés libérales.

Pour cela, on distingue quatre types de sociétés d’exercice libéral les plus courantes qui sont :

• SELARL ou Société d’Exercice Libéral à Responsabilité Limitée pouvant être unipersonnelle ou pluripersonnelle.

• SELAFA ou Société d’Exercice Libéral à Forme Anonyme.

• SELAS ou Société d’Exercice Libéral par Action Simplifiée avec un associé minimum

• SELCA ou Société d’Exercice Libérale en Commandite par Action.

5 BONNES RAISONS D’EXERCER EN SELARL

♦ UN OUTIL DE GESTION

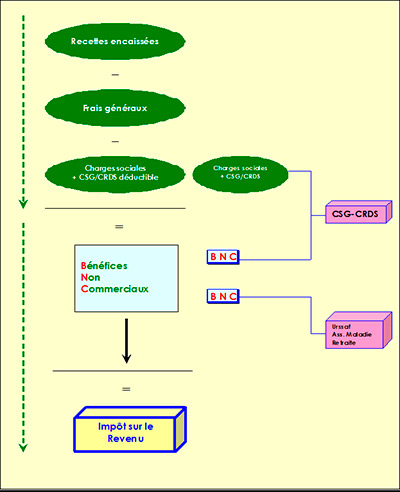

L’exercice sous forme de société donne au praticien la possibilité de gérer son activité. Le fonctionnement en BNC (bénéfice non commerciaux : exercice libéral) empêche toute anticipation : Il n’y a pas de levier pour l’optimisation de l’imposition et des charges sociales. En société on peu anticiper, prévoir et maitriser ces aspects.

♦ UN OUTIL D’OPTIMISATION FISCALE

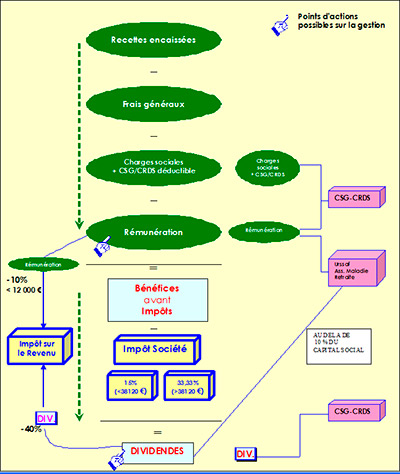

Contrairement au fonctionnement en BNC, la Société d’Exercice Libéral permet de diminuer la base d’imposition. De plus les taux d’IS (15% jusqu’à 38 120€ et 33,33% au delà) est également plus avantageux.

La SEL permet également de faire des réserves hors prélèvements fiscaux et sociaux. Les investissements réalisés en SEL sont également beaucoup moins couteux puisqu’ils ne sont pas soumis à l’impôt sur le revenu.

La SEL permet une optimisation fiscale grâce aux différents abattements sur la rémunération et sur les dividendes.

♦ UN OUTIL DE FINANCEMENT

La SEL permet l’optimisation du financement de son activité libérale. Au moment de sa création elle permet une première valorisation de la clientèle par la cession du professionnel à la société.

Comme société de capitaux, la SEL permet de faire appel à des capitaux extérieurs et permet de faciliter toute cession ou transmission.

♦ UN OUTIL DE PROTECTION DU PATRIMOINE PERSONNEL

En tant que personne morale la SEL permet de dissocier le patrimoine personnel du patrimoine professionnel. Ainsi le praticien n’est plus responsable personnellement vis à vis des créanciers. Il reste personnellement responsable des ses actes professionnels.

♦ UN OUTIL DE TRANSMISSION DE VOTRE ACTIVITÉ

La SEL est aussi un outil qui permet de faciliter la transmission de l’outil de travail, soit à un enfant en lui cédant progressivement des parts jusqu’à ce qu’il devienne majoritaire, soit directement ou progressivement à des professionnels extérieurs.

COMPARATIF BNC / SELARL

- Calcul de l’impôt sur le revenu et des charges sociales en BNC

- Calcul de l’impôt et des charges sociales en SELARL

Qu’est-ce qu’une Société d’Exercice Libéral (SEL) ?

Les sociétés d’exercice libéral ont été créées par le Législateur en 1990, afin de permettre l’accès des professionnels libéraux, dont les professions étaient réglementées, au mode d’organisation des sociétés de capitaux, c’est à dire au mode de fonctionnement de la quasi totalité des entreprises en France et en Europe.

Gérard De Bruyker conseil & Associés vous accompagne dans l’étude d’opportunité et la constitution de SELARL.

Quelles sont les professions libérales pouvant exercer sous forme de SEL ?

Tous les professionnels libéraux ne peuvent pas passer en société d’exercice libéral. En effet, la constitution d’une SEL exige une profession libérale réglementée. En d’autres termes, elle réclame la possession d’un titre ou d’un diplôme spécifique pour pouvoir la pratiquer.

Voici un inventaire des professions libérales qui peuvent exercées sous forme de SEL : vétérinaires, chirurgiens-dentistes, pharmaciens, métiers paramédicaux incluant infirmiers, orthophonistes, diététiciens, kinésithérapeutes, et podologues, médecins, sages-femmes, avocats, notaires, greffiers de tribunaux, huissiers de justice, mandataires de justice, administrateurs de justice, commissaires aux comptes, commissaires-priseurs, experts-comptables, experts en agriculture et en domaine foncier, experts en forêt, conseillers en propriété industrielle, géomètres, directeurs de laboratoire d’analyse, architectes.

Quels sont les critères de création d’une SEL ?

Quelques conditions sont nécessaires pour pouvoir constituer une Société d’Exercice Libérale. En premier lieu, la société doit avoir un objet social répondant à une profession libérale réglée. En outre, il faut que les droits de vote ainsi que 50% à 100% du capital social selon les professions, soit détenus par les associés pratiquant la profession libérale. Si la société dispose d’associés non professionnels, ils ne doivent pas excéder un certain plafond de possession au sein du capital social. À noter que ce plafond est défini par décret. En créant une SEL, il y a des représentants légaux qui doivent être élus parmi les associés pratiquant la profession libérale. Pour une SELAFA ou Société d’Exercice Libéral à Forme Anonyme, elle demande que les membres de l’organe de surveillance doivent être constitués par deux tiers des associés professionnels au sein de la société. S’y ajoute que les associés fondateurs doivent être au moins trois personnes.

Comment fonctionne la SEL ?

Généralement, une Société d’Exercice Libérale dispose des mêmes principes de base qu’une société classique suivant son statut juridique qui est la SARL, la SAS, la SA.

Le principe fiscal de la SEL :

La fiscalité de la SEL adopte les mêmes règles de fiscalité de la société qui la régit. Concernant la SELARL, elle est soumise à l’impôt société dans la grande majorité des cas, son gérant étant considéré comme un TNS, travailleur non salarié, comme tous les gérants majoritaires de société. Son régime fiscal s’apparent à celui de salariés puisqu’il bénéficie de l’abattement de 10% pour frais professionnels sur le montant de la rémunération qui a été décidée.

Il pourra recevoir en complément de cette rémunération des dividendes distribués chaque année en fonction des résultats bénéficiaires de sa société.

Pour les autres formes de SEL telles que la SELAFA, la SELAS et la SELCA, elles sont imposées au régime de l’impôt sur les sociétés.

Les formalités de la SEL

Pour la création d’une SEL, les formalités à suivre sont les mêmes selon le statut juridique adopté. Pour cela il faut préparer un dossier pour le greffe du Tribunal de Commerce du lieu du siège social, ensuite présenter le dossier de création à l’Ordre professionnel concerné, et après leur accord finaliser la création de la SELARL.

Pourquoi adopter la SEL ?

Si de nombreux professionnels libéraux ont fait le choix de créer une SEL, c’est parce qu’elle est un outil avantageux. Premièrement, il s’agit d’un outil de financement qui permet d’optimiser le placement de sa pratique libérale. En créant une SEL, la clientèle est valorisée et va faire l’objet d’une cession à la SELARL, ce qui permet au professionnel libéral de réaliser maintenant la valeur de son outil professionnel.

En outre, la création d’une SEL permet de protéger le patrimoine personnel. Cela s’explique par le fait que la SEL en tant que personne morale permet de séparer le patrimoine personnel du patrimoine professionnel.

Enfin, la SEL se présente comme un meilleur outil pour transmettre son activité. En effet, en créant une SEL, la transmission à un tiers peut se faire progressivement. Elle peut être cédée à votre enfant s’il fait la même profession que vous, ou un collaborateur ou à des professionnels extérieurs.

Faire appel à la société Gérard De Bruyker Conseil & Associés

Si vous faites partie des professionnels libéraux qui souhaitent constituer une SEL ou Société d’Exercice Libérale, faites appel à la compétence et l’expertise de la société Gérard De Bruyker Conseil & Associés. Depuis 1999, nous sommes là pour accompagner les professionnels libéraux dans l’évolution de leur activité professionnelle. Grâce à notre expertise nationale, nous vous garantissons les meilleurs conseils appropriés à votre situation actuelle. Membre de la Chambre Nationale des Conseils en Gestion de Patrimoine, notre expérience vous sera d’une aide précieuse pour réussir la transformation de votre activité libérale en une Société d’Exercice Libérale. Grâce à la création d’une SEL, vous pouvez non seulement assurer une gestion fiable de votre activité, mais également anticiper la gestion de vos revenus.